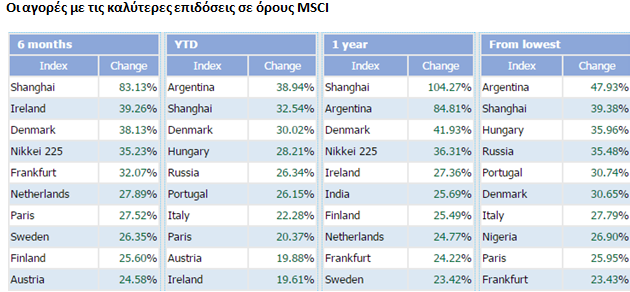

Παρότι η αγορά βρίσκεται ακόμη πάνω από τις ελάχιστες τιμές έτους των 708 μονάδων και συνεπώς διατηρεί έστω και μικρές ελπίδες αντιστροφής λίγο χαμηλότερα από τις τρέχουσες τιμές, η ισχυρή πίεση και τα αλλεπάλληλα νέα χαμηλά 29 ετών για τον τραπεζικό δείκτη αφαιρούν πόντους από αυτό το σενάριο και τροφοδοτούν με αρνητικές προσδοκίες τους εμπλεκόμενους με το Χρηματιστήριο. Το γεγονός ότι το Χρηματιστήριο της Αθήνας βρίσκεται σήμερα επικεφαλής μεταξύ των αγορών που καταγράφουν πτώση για το 2015 σε παγκόσμια βάση και μάλιστα ξεπερνώντας κατά πολύ τη δεύτερη… Μογγολία, είναι ενδεικτικό για τον τρόπο που αντιμετωπίζεται η Ελλάδα από τα διεθνή κεφάλαια.

Ο καταιγισμός των σεναρίων χρεοκοπίας που φούντωσαν «όσο δεν πάει» την εβδομάδα που πέρασε, δημιούργησαν οριακές καταστάσεις στο ταμπλό της Λεωφόρου Αθηνών και στην αγορά χρέους, με τις αποδόσεις των ομολόγων, τις τραπεζικές μετοχές αλλά και πολλές από τις υπόλοιπες αξίες της μεγάλης κεφαλαιοποίησης, να λειτουργούν σαν βαρίδι στην παραπαίουσα κεφαλαιαγορά που εξακολουθεί να βρίσκεται σε κατάσταση πολιτικής ομηρίας εξαιτίας της αδυναμίας να βρεθεί κοινός τόπος στις συζητήσεις κυβέρνησης – δανειστών.

Τα βήματα σύγκλισης που έγιναν κατά τις διαπραγματεύσεις του Σαββατοκύριακου για τα θέματα των ιδιωτικοποιήσεων, των εσόδων του προϋπολογισμού και του πρωτογενούς πλεονάσματος ενδέχεται να αποτελέσουν μια καλή βάση για να υποχωρήσει βραχυχρόνια η πίεση που ασκείται προς την ελληνική πλευρά. Απέχουν πολύ όμως από το να θεωρηθούν σημαντικά βήματα προς μια ευρύτερη συμφωνία που θα απελευθερώσει πόρους προς τη χειμαζόμενη ελληνική οικονομία όσο η συζήτηση δεν μπαίνει στο ψητό των ζητούμενων από τους δανειστές, «μεταρρυθμίσεων» που εστιάζουν στην αναμόρφωση του ασφαλιστικού- συνταξιοδοτικού και στην περαιτέρω απελευθέρωση της αγοράς εργασίας.

Αναλυτές, ωστόσο, δεν αποκλείουν να εκδηλωθεί μια προσπάθεια ανάσχεσης της πτώσης τα προσεχή 24ώρα ενόψει και του EuroworkingGroup που προετοιμάζεται για την Τετάρτη, αν και οι προσδοκίες είναι πολύ περιορισμένες δεδομένης της κοινής παραδοχής πως οι δύο πλευρές απέχουν ακόμη από την επίτευξη συμφωνίας.

Υπό το πρίσμα αυτό όσο δεν διαφαίνεται η ολοκλήρωση αυτού του κύκλου συζητήσεων μέχρι τις 24η Απριλίου που είχε τεθεί αρχικά ως «ορόσημο» και οι προσδοκίες συμβιβασμού μετατίθενται για τον Μάιο ή για τον Ιούνιο όπως επιδιώκει η ελληνική κυβέρνηση προκειμένου να συγχωνεύσει την τρέχουσα αξιολόγηση με τη διαπραγμάτευση για το νέο μεσοπρόθεσμο και την αναδιάρθρωση του χρέους, τόσο θα μεγεθύνεται το κλίμα αμφισβήτησης για το εάν η Ελλάδα θα μπορέσει να εκπληρώσει τις υποχρεώσεις της, και ο φόβος για ένα χρηματοδοτικό ατύχημα στο ενδιάμεσο.

Οι τράπεζες αποτελούν την κυριότερη εστία αποσταθεροποίησης για το Χ.Α. Ο κλαδικός δείκτης έχασε το 20% της αξίας του την εβδομάδα που πέρασε υποχωρώντας κάτω από τις 500 μονάδες, και με ορατό του σχηματισμού που διέσπασε, τα επίπεδα των 400 μονάδων. Εθνική και Alpha που μέχρι πρότινος «κρατούσαν» τον κλάδο είχαν τη χειρότερη συμπεριφορά στο ταμπλό από τις τράπεζες, προϊδεάζοντας για αρνητική συνέχεια εφόσον η κατάσταση δεν βελτιωθεί, αν και η ισχυρή ανοδική αντίδραση του παραστατικού τίτλου της ΕΤΕ στο χρηματιστήριο της Νέας Υόρκης την Παρασκευή, προϊδεάζει για μια βραχυπρόθεσμη, τουλάχιστον, ανοδική αντίδραση πάνω από το 1 ευρώ για την υποκείμενη αξία από την νέα εβδομάδα. Ο κλάδος, πάντως, έχει υποχωρήσει πλέον σε κεφαλαιοποίηση κάτω από τα 9,5 δισ. ευρώ, με το ελληνικό δημόσιο να ελέγχει λιγότερα από 5,5 δισ. ευρώ κεφαλαιοποίησης στις τέσσερις συστημικές τράπεζες για τις οποίες δαπάνησε 40 δις. ευρώ την τελευταία διετία σε ανακεφαλαιοποιήσεις.

Στα «υπόψη» της εβδομάδας που ξεκινά η εκτίμηση ότι επίκειται έντονη κίνηση σε επίπεδο Γενικού Δείκτη τιμών λόγω της πολύ ισχυρής «σύσφιξης» των λωρίδων Bollinger που καταγράφεται και η οποία προϊδεάζει για ξέσπασμα προς τη μία ή την άλλη κατεύθυνση τις επόμενες μέρες-ώρες, χωρίς κανείς πάντως να είναι σε θέση να προβλέψει αν θα είναι ανοδικό ή πτωτικό, αν και με την τροπή που έχουν πάρει τα πράγματα, το δεύτερο θεωρείται και πιθανότερη εξέλιξη.

Δεν υπάρχουν σχόλια:

Δημοσίευση σχολίου